財經頻道

2024年怎么投?中銀私行資產配置“白皮書”請收好

2024年開局,A股市場波動加劇,在復雜的宏觀環境中,接下來市場會有怎么樣的機會顯現,如何通過大類資產配置的方法實現財富的保值增值?這是當下投資者們最關心的問題。

而這正是領先的財富管理機構所擅長的,中國銀行近年來在財富管理領域持續突破,資產配置能力不斷提升。2023年,中國銀行對全球戰略資產配置觀點研判準確,對黃金和“中特估”的建議配置節奏堪稱經典。

拉長時間周期來看,中銀投顧指導客戶戰略資產配置,五年戰略配置組合中C4及以上(中高風險及高風險)組合累計收益達71.18%,五年平均年化為14.23%,充分展現了“中行投策阿爾法”的核心價值。

在前五年的判斷多次得到市場驗證后,中國銀行連續第六年重磅發布的《2024中國銀行個人金融全球資產配置白皮書》(以下簡稱“白皮書”),對全球市場給出了怎么的研判和投資指引?我們趕緊來看看。

全球復蘇遲緩,中國以進促穩

展望2024年,白皮書預計,中國經濟將以進促穩,溫和復蘇。2024年,市場主體仍處于資產負債表修復階段,主要依靠中央政府加杠桿,強化宏觀政策逆周期和跨周期調節。三駕馬車中投資將發揮托底經濟的關鍵作用,消費繼續扮演拉動經濟絕對主力角色,凈出口對經濟增長貢獻率將有所下降;預計GDP全年增長目標5%左右。

CPI積攢上行動力,預計同比增速約為1%-1.5%,PPI有望走出低谷,全年預計轉正并增長0-0.5%。

白皮書預計,2024年全年我國將降準和下調LPR各兩次,貨幣供應量和社融同比預計達到10%和9.5%;積極的財政政策適度加力、提質增效,財政赤字率或將超過3%。

國際宏觀形勢看,白皮書預計全球流動性拐點即將到來,將對全球增長構成驅動。白皮書指出,盡管全球增長依然相對疲弱,但G20國家的OECD綜合領先指標在2023年7月回到100上方,此后繼續上行,顯示全球經濟仍在復蘇趨勢中。通脹目前已逐步回落,若2024年全球貨幣政策取向發生變化,不排除2024年下半年主要經濟體經濟周期再度共振,進而驅動新一輪經濟增長的可能性。

此外,白皮書指出,盡管美、歐央行均對后續是否繼續加息持開放態度,表態取決于通脹數據,但隨著美、歐通脹均已明顯放緩,始于2022年的這一輪加息進程大概率已臨近終點。2024年年中或將看到美聯儲的降息。

全球權益迎來曙光,超配A股和港股

在全球權益市場方面,白皮書指出,隨著2024年美元降息周期開啟,全球權益迎來曙光,新興市場或彈性更大。中國經濟復蘇繼續,影響長期增長預期的房地產和政府債務風險問題正在有序緩釋,有利于信心提振。

白皮書建議,在權益市場超配A股、港股和日本股市。

對于A股,白皮書指出,A股高股息率資產是耐心資本、聰明資金在利率下行過程中,最優的選擇。預計2024年A股定位適度校準,在“寬信用+穩貨幣+盈利增”宏觀環境組合下,迎來盈利增長為主,估值修復助力的高質量發展新格局。

2024年A股行業景氣預測上,白皮書將未來一級行業表現分為四類。首先是景氣維持類,即2023年以及2024年絕對景氣程度都較高,主要是中游先進制造大類(機械、軍工)、醫藥、TMT(計算機、傳媒)及出行鏈(消費者服務、交運)大類;其次是困境反轉類,即2024年盈利存在困境反轉預期的行業,主要集中在電子、農林牧漁、基礎化工、建材,以及減虧的有色、鋼鐵等;第三類為困境持續類,即2023年景氣低迷且2024年預期仍然較弱的行業,主要集中在上游資源和金融地產鏈;最后為相對景氣回落類:主要集中在食品飲料、電力公用、商貿及紡服等。

中國港股也建議超配。白皮書指出,經過近三年的調整,港股當前估值處于絕對低位,底部進一步夯實。展望2024年,隨著美元加息周期結束和降息周期開啟,外部流動性環境將會極大改善;同時,國內財政政策適度加力和提質增效,貨幣政策靈活適度、精準有效。港股在經歷了史上最長的下跌周期之后,2024年有望迎來內部經濟轉強、外部流動性緩解的利好共振,迎來歷史性轉折行情,相對A股更有彈性。

對于日本股市,白皮書預計,2024年日本股市有望維持溫和盤升格局,可適度超配。日本經濟在2024年有望延續復蘇的格局,但邊際增速放緩。近年來日本經濟出現了較為積極的變化,通脹抬升,消費修復以及產業得益于全球供應鏈重構,日本市場正在被越來越多的全球投資者所關注。

白皮書建議,標配美國股市。2024年美股前高后低,高點可能發生在首次降息前后,此后或持續回落。節奏上建議先標配標普500指數,首次開啟后逢高減持轉為低配,待充分下跌后再增持回到標配。

白皮書建議整體低配歐洲股市,關注結構機會。歐洲經濟衰退風險上升,股市交易邏輯重新回歸基本面,反彈難以持續,建議低配歐元區股市和英國股市。

美債恰逢其時,中資美元債撥云見日

對于2024年全球債券市場,白皮書指出,建議超配美債和中資美元債。美國通脹繼續回落,美聯儲降息周期開啟,不排除美國經濟淺衰退可能,美債處于最佳投資階段,上漲機會確定。伴隨美債利率趨勢性下行,中資美元債迎來配置黃金期。

國內貨幣市場方面,2024年美元降息周期開啟或將拓寬國內貨幣政策空間。流動性整體保持偏松的概率較大,降準降息仍有空間,利率中樞有望繼續下移。在總量與結構政策綜合發力的情況下,市場利率波動性或有所上升。

黃金配置價值強化,關注日元和澳元

對于人民幣匯率,白皮書指出,中國經濟恢復較好,美聯儲緊縮政策退出,人民幣兌美元或呈現寬幅波動、震蕩偏強的走勢。

白皮書對美元的看法是“強勢拐點已現,中性寬幅震蕩”。市場開始交易美元加息結束時段可能就是近兩年強勢美元的拐點, 2024年美元降息周期正式開啟之后,或在美元和歐元交替降息過程中低位反復震蕩概率較大。

此外,白皮書建議超配日元、澳元。貨幣寬松力度減弱和YCC的調整將是驅動日元大跌之后,均值回歸走強的主要動因;澳大利亞經濟向好政策偏鷹,具備趨勢性走強基礎。

對于黃金,白皮書指出,去年以來中銀提出的“黃金是避險型投資、儲蓄型消費和保值型悅己,建議超配”理念在2024年依然適用,預計2024年“黃金上漲方向確定,時機選擇決定超額”,建議超配。

對于原油,2024年全球原油供需延續緊平衡格局,價格維持高位區間震蕩,價格中樞較2023年小幅上移,建議先保守后標配。

基本金屬方面,2024年銅的全球供給過剩有望改善,供需或維持緊平衡,建議先保守后標配;預計2024年鋁價震蕩偏強,不排除階段性走強可能,建議標配。

中行2024年資產配置思路以及建議

白皮書指出,2024年在“全球經濟復蘇遲緩,美聯儲開啟降息周期”的基本面下,全球大類資產配置順序為權益、黃金、商品、債券。

中國銀行將個人客戶風險偏好劃分為C1—C5共 5個風險級別,分別對應風險偏好為低風險、中低風險、中等 風險、中高風險和高風險 5類客群。本系列資產配置方案將大類資產劃分為貨幣現金類、固定收益類、股票權益類和另類等資產類別。

資產配置絕不是簡單挑選幾個熱門的投資品種和產品這么簡單。專業的財富管理機構需要結合投資者自身的風險偏好和當下的財務狀況,根據投資組合的收益情況,定期回溯、適時對投資建議作出調整,才能得到更優的表現。

中行的特點之一是追求長期的投資理念和全流程陪伴。在白皮書的資產配置建議基礎上,結合以“投策五報” 為載體的“‘中銀投策’十全服務體系” ,中行的投顧會分別從客戶長期戰略資產配置、中期戰術資產配置,短期產品最佳時機選擇等視角為客戶全方位、全流程投資建議,幫助客戶實現財富管理目標。

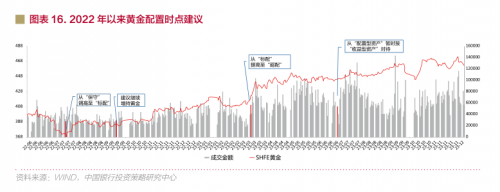

舉例來看,中行在2022年三季度特別強調了黃金的戰略投資機會,并在2022年7月13日三季度策略傳導會議中提示黃金的底部建倉機會;2023年年度策略(白皮書)中繼續增配黃金到超配,并將各個風險偏好模擬組合中黃金配置比例提高一倍(C4及以上組合黃金配置比例提高到10%);2023年三季度進一步將黃金從配置型資產(另類資產)提升到收益型資產層級,建議投資者進一步加大黃金配置比例并以賺取收益為目標。

首次建議加倉至今,黃金上漲27.42%(年化20.57%),最近建議加大黃金配置比例后的2個月黃金上漲了4.48%(年化27%)。

作為具有行業領導地位的國有大行,中國銀行的投資策略服務理念,是引導投資者樹立科學的財富管理理念,通過長期投資實現財富目標。在共同富裕國策下,倡導財富向善,支持先富幫后富,幫助客戶實現物質財富與精神財富共同富裕,個人價值與社會價值高度統一,共同履行社會責任。

本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2