頭條頻道

60/40股債策略過時了?大摩:AI將改變投資核心邏輯!

摩根士丹利(Morgan Stanley)表示,人工智能熱潮有可能改變一些投資者的投資核心原則:60/40投資組合。

自上世紀50年代以來,這一投資策略——將投資組合中的60%配置為股票,40%配置為債券,一直被吹捧為投資的基礎,但在過去幾年里,它受到了越來越多的質疑。現在,爭論的另一個驅動因素正在不斷膨脹,即人工智能。

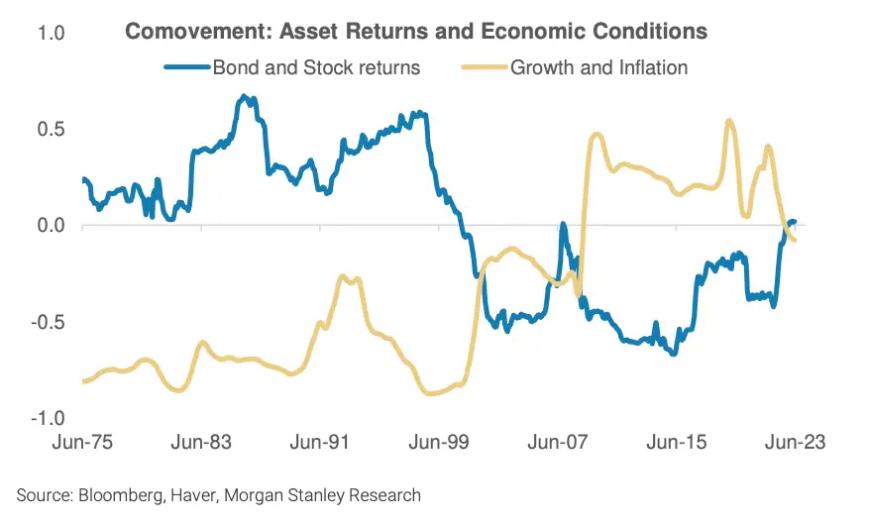

這是因為這項技術可以極大地提高生產率,以至于經濟增長與通脹之間以及股票與債券之間的相關性可能會發生逆轉。

大摩分析師寫道:“技術擴散的作用就像供應沖擊,在短期內促進增長,往往還會同時降低通脹。”

因此,先前關于如何分散風險的假設可能不再適用,因為人工智能熱潮將為股票和債券同時帶來健康的回報——打破兩者之間傳統的負相關關系。

這破壞了60/40戰略的一個關鍵部分。分析師寫道:“換句話說,債券——就像今年的情況一樣,將不再像過去30年那樣是良好的分散投資工具。”

大摩分析師進一步解釋稱,股票和債券之間傳統的負相關性關系發生逆轉,曾在上世紀90年代互聯網泡沫時期也出現過。信息和通信技術的爆炸式增長加速了資本投資,降低了企業的運營成本,增加了財富,導致了更高的消費。

“與信息通信技術類似,人工智能,尤其是生成型人工智能,具有廣泛提高各行業生產率的潛力。”

在近期的“美債風暴”之后,有關60/40投資組合的爭論愈演愈烈。此前,美聯儲大幅提高利率,以抑制不斷上升的通貨膨脹。因此,60/40投資組合并沒有獲得驚人的回報。

貝萊德稱,在新的高利率時代,60/40投資組合已經過時,稱投資者現在必須更加"靈活"和"細致"。與此同時,先鋒集團卻表示,該策略有望在明年獲得高額回報。

大摩表示,生成式人工智能對經濟增長和通脹的影響只是可能影響資產相關性的眾多因素之一。

策略師們表示,“但如果我們真的看到這種情況發生,我們認為這可能意味著長期投資組合將更多地傾向于股票而不是債券,因為固定收益成為不那么可靠的分散投資工具。我們認為投資者可能會尋找新的投資組合多元化工具,”

“我們還可能會看到,資產配置者將資金投資于私人信貸的情況進一步加速,從理論上講,私人信貸與上市股票和固定收益的相關性較小。”他們補充道。

(來源金融界)本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2