頭條頻道

硅基負極電池迎沖刺關鍵賽點:特斯拉、蔚來實現裝車,華為、小米等手機廠商“嘗鮮”,“寧王”等鋰電龍頭積極擴產

硅基負極的應用正成為電池性能差異化的“必爭之地”,2021年以來,特斯拉、寧德時代、億緯鋰能等頭部企業相繼開始布局硅基負極的動力電池產品。憑借其在鋰電應用中高能量密度、高倍率等優勢,在電動工具、消費電子等市場硅基負極的應用已經屢見不鮮,華為、榮耀、小米等頭部手機廠商也開始在旗艦機型上使用硅碳負極材料技術。

與此同時,硅基負極上游材料企業貝特瑞、杉杉股份、璞泰來、勝華新材、國軒高科等均在積極建設大規模標準化產線。二級市場方面,參股投資鋰電負極材料的金麒麟周一至周三錄得三連板。

▌負極材料眾望所“硅”:特斯拉、蔚來已搶先裝車 寧德時代、億緯鋰能等電池巨頭積極擴產備戰

2023下半年,硅基負極作為鋰電上游材料,在新能源汽車終端中刮起應用“風潮”,“負極摻硅”高性能動力電池裝車持續“升溫”。

截至目前,國內外車企也已紛紛布局硅基負極。國內市場上,蔚來、智己、埃安等品牌旗下車型開始搭載硅基負極動力電池。國際市場上,奔馳電動大G(EQG)已采用Sila生產的硅基負極電池,保時捷也已與Group14 Technologies達成硅基負極供貨協議。特斯拉力推的4680電池體系中,硅基負極更是性能提升不可或缺的關鍵一環,且已實現Model 3裝車。

分析人士表示,目前鋰電池負極材料以石墨為主,其雖有高電導率和穩定性優勢,但在能量密度方面的發展已接近其理論最大值372mAh/g 。而硅材料的理論容量高達4200mAh/g,可實現對這一限制的超十倍擴容。因其在能量密度上發展潛力,硅基負極被視為下一代理想負極。

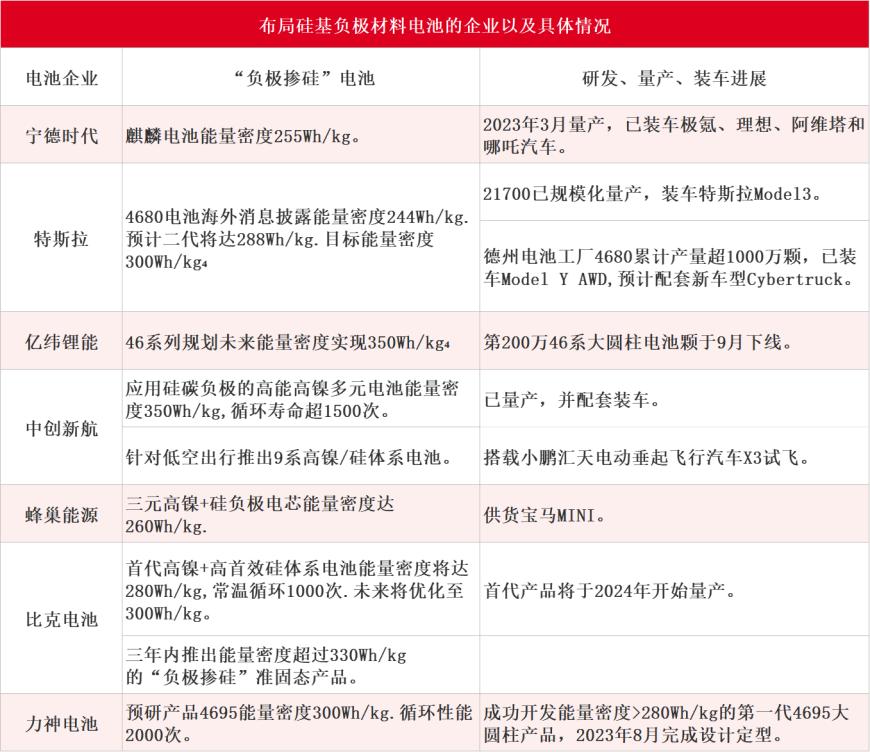

據高工鋰電不完全梳理,寧德時代、億緯鋰能、中創新航、蜂巢能源等頭部電池企業已憑借其硅基負極的性能優勢,落地高能量密度電池產能,搶占市場。

資料來源:微信公眾號高工鋰電11月13日文章《硅基負極新賽點:動力規模化應用“星辰大海”》

上游硅基負極材料企業也在積極擴大產能,中信證券劉易9月15日研報中表示,目前硅基負極行業主要參與者如貝特瑞、杉杉股份、璞泰來、天目先導、勝華新材和國軒高科等已完成中試,正在建設大規模標準化產線;其中部分企業已對消費電子、航空航天領域客戶實現批量供貨。同時,翔豐華、硅寶科技、杰瑞股份、中科電氣、新安股份均已布局硅基負極材料。

硅基負極產業化競賽已經來到賽點。行業分析認為,隨著多孔硅碳的突破性進展和應用,硅基負極在動力電池的領域將進入產業化導入快速階段。而率先在該領域前瞻卡位的負極企業有望在市場窗口期獲得突破性進展,在未來的負極競爭格局中占領一席之地。

▌A股負極材料龍頭璞泰來、杉杉股份遭股價、業績戴維斯雙殺 膨脹問題仍是硅基負極的“阿喀琉斯之踵”

不過值得一提的是,雖然硅基負極技術應用日趨成熟,但是今年以來負極材料行業遭遇結構性產能過剩和價格下降的雙重壓力。上文提到的布局硅基負極材料企業如杉杉股份、璞泰來等均遭遇業績、股價戴維斯雙殺。

具體來看,璞泰來Q3凈利16.29億元,同比下降28%。二級市場方面,公司股價年內一路下跌,年初迄今累計最大跌幅達43%。拉長時間看,公司股價自2021年12月高點迄今累計最大跌幅達65%。

杉杉股份三季度實現凈利12.02億元,同比下降45%。二級市場表現看,公司股價自2021年10月高點迄今累計最大跌幅達70%。

對于未來行業展望,璞泰來董事長陳衛在近期公司業績會上表示,行業普遍面臨產能消納和價格下行的壓力,目前的低位價格,大部分企業的利潤空間已經壓縮至成本線附近,甚至很大比例的企業已經開始虧損。未來幾年,負極材料行業內無差異化產品優勢、研發技術優勢和生產要素成本優勢的劣勢產能將面臨淘汰,行業格局中具備差異化產品優勢、研發技術優勢、資本優勢和海外產能布局能力的頭部企業有望迎來新一輪行業整合機遇。

此外,硅基負極盡管被稱為最值得期待的下一代電池材料,但也有業內人士表示,硅基負極負極材料膨脹問題依然無法解決。硅負極材料的膨脹系數與電池循環過程中的容量保持率高度相關,不能解決材料膨脹的硅負極很難實現優異的全電池循環,也就達不到鋰電池廠商對于負極的采購標準,無法大規模放量。

除了膨脹問題之外,硅負極面臨的更現實的問題是性價比,目前傳統的硅基負極技術路線依然面臨“用10%的成本增加,提升5%的性能”的窘境。

(來源金融界)本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2